Ari Kuncoro : Momentum Ekspektasi dan Prospek Ekonomi 2020

Beberapa lembaga dalam dan luar negeri meramalkan pertumbuhan ekonomi Indonesia untuk 2020 berada pada angka sekitar 5 persen per tahun dengan sedikit variasi di atasnya.

Sejalan dengan konsep pertumbuhan endogen dari sisi permintaan agregat—sementara kinerja ekspor masih tertekan—konsumsi dan investasi masih akan menjadi sumber pertumbuhan utama perekonomian Indonesia 2020.

Dengan demikian, tingkah laku dan siklus belanja dan investasi menjadi penting untuk menduga arah perekonomian ke depan. Pengeluaran pemerintah tetap dapat memengaruhi siklus konsumsi dan investasi, baik melalui proses multiplier, regulasi atau deregulasi, dan efek pemberitahuan arah kebijakan baru (announcement effect).

Tanpa adanya faktor kekhawatiran terhadap resesi dan perang dagang, tahun politik biasanya memberikan dampak yang minimal terhadap variabel-variabel ekonomi tersebut. Akan tetapi, dengan kemajuan teknologi informasi seperti sekarang dalam pembentukan ekspektasi, berita-berita negatif biasanya lebih mudah diterima dan akan bertahan dalam daya ingat dalam waktu yang cukup lama. Sementara itu, berita baik memerlukan beberapa kali verifikasi.

Dengan demikian, tingkah laku dan siklus belanja dan investasi menjadi penting untuk menduga arah perekonomian ke depan.

Lingkungan Informasi

Tahun 2019 lalu merupakan tahun yang penuh tantangan. Ada empat sistem badai yang kalau bersatu berpotensi menciptakan badai yang sempurna (perfect storm) bagi Indonesia.

Pertama adalah potensi terjadinya resesi di AS yang ditandai dari munculnya kejadian lebih tingginya suku bunga jangka pendek dibandingkan dengan suku bunga jangka panjang (inverted yield curve). Kedua, perang dagang AS-China yang memperlambat pertumbuhan dunia.

Ketiga, tahun politik di Indonesia di mana kenduri besar pemilihan presiden dilakukan. Kempat, disrupsi teknologi yang berpotensi menghapuskan beberapa pekerjaan yang sifatnya manual, rutin dan pengulangan sehingga dapat digantikan oleh otomatisasi.

Hal terakhir ini membuat masyarakat semakin khawatir terhadap prospek memperoleh ketersediaan lapangan kerja di masa depan dan mempunyai dampak pada siklus belanja sehingga dapat memengaruhi pertumbuhan ekonomi.

Kendati demikian, dibandingkan dengan negara lain, kombinasi antara kebijakan makroekonomi yang berhati-hati, jumlah penduduk yang besar dan juga sedikit keberuntungan dari arus modal masuk portofolio sebagai akibat ketidakpastian di AS dan Uni Eropa, membuat Indonesia tetap mencapai pertumbuhan sekitar 5 persen per tahun.

Berkaitan dengan resesi di AS, walaupun masih terjadi perdebatan, namun sudah banyak pihak yang mengatakan bahwa untuk satu dekade ini sejak tahun 2008, adalah pertama kalinya AS tak mengalami resesi.

Berkaitan dengan resesi di AS, walaupun masih terjadi perdebatan, namun sudah banyak pihak yang mengatakan bahwa untuk satu dekade ini sejak tahun 2008, adalah pertama kalinya AS tak mengalami resesi.

Sudah ada yang berani menyatakan bahwa munculnya inverted yield curve beberapa kali di tahun 2019 hanya merupakan peringatan keliru (false alarm). Hal ini terutama didukung oleh data di pasar tenaga kerja di AS yang masih menunjukkan penambahan kesempatan kerja walaupun terjadi pemogokan besar-besar pada perusahaan otomotif General Motor.

Pertumbuhan ekonomi AS juga tak sepesimistis seperti semula digambarkan. Setelah menurun dari 3,1 persen di triwulan I-2019 ke 2,0 persen di triwulan II, angka pertumbuhan naik tipis ke 2,1 persen di triwulan III. Jauh dari pertanda resesi yaitu penurunan pertumbuhan dua triwulan berturut-turut.

Pertumbuhan ekonomi AS juga tak sepesimistis seperti semula digambarkan.

Angin segar juga mulai berembus pertengahan Desember 2019, ketika dilaporkan AS-China telah setuju untuk fase pertama damai dagang. Tampaknya ini yang membuat IMF sedikit lebih optimis untuk 2020 dengan pertumbuhan 3,4 persen dan bukan 3,0 persen seperti di 2019, walau mungkin pemulihan hanya terjadi di beberapa kawasan saja.

Lapangan kerja dan perilaku ekonomi

Pada 2019, Indeks Keyakinan Konsumen (IKK) yang dipublikasikan Bank Indonesia (BI) mencapai skor tertinggi pada Mei 2019 ketika pilpres berakhir. Skor 128,2 adalah yang tertinggi sejak 2012, tahun terakhir dari bonanza komoditas.

Jika dilihat lebih ke belakang, sejak Januari 2019, nilai indeks ini semakin meningkat semakin dekat dengan pilpres di bulan April 2019. Indeks ini mulai menurun seiring dengan diajukannya sengketa pilpres ke Mahkamah Konstitusi sehingga mencapai titik terendah pada Oktober 2019 dengan skor 118,4.

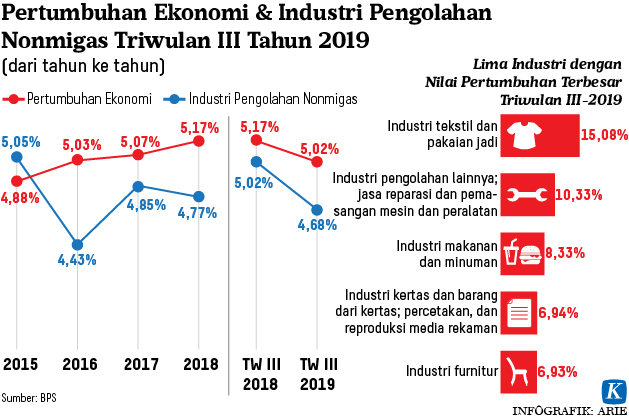

Sejalan dengan itu, pertumbuhan konsumsi menurun dari 5,05 persen year on year (yoy) di triwulan II-2019 menjadi 5,02 persen di triwulan III. Bulan November ekspektasi masyarakat mulai membaik dengan nilai IKK 124,2. Ini memberikan isyarat pertumbuhan konsumsi masyarakat akan membaik.

Timbul pertanyaan, apakah penurunan IKK berturut-turut sejak Mei sampai Oktober semata-mata diakibatkan oleh ekspektasi negatif yang bersumber pada informasi mengenai resesi, perang dagang dan residu Pilpres 2019 atau faktor-faktor yang lain? IKK hanyalah satu komponen saja yang digunakan untuk memantau keyakinan konsumen.

Selain itu ada juga indeks kondisi ekonomi (IKE) saat ini dan indeks ekspektasi konsumen (IEK). Salah satu yang menarik adalah indeks kesediaan lapangan kerja sebagai bagian dari IKE. Disrupsi teknologi mempunyai potensi untuk menggantikan tenaga manusia dengan otomatisasi terutama untuk pekerjaan-pekerjaan yang sifatnya pengulangan (McKinsey, 2018).

Pada 2019, Indeks Keyakinan Konsumen (IKK) yang dipublikasikan Bank Indonesia (BI) mencapai skor tertinggi pada Mei 2019 ketika pilpres berakhir.

Ketakutan akan kehilangan pekerjaan (job security) menyebabkan terjadinya ekspektasi melingkar (endogenous expectation) yang turut menjelaskan mengapa informasi yang terlalu berlimpah dapat menimbulkan perubahan perilaku konsumsi yang menjadi efek beruntun menambah perlambatan pengeluaran konsumsi.

Berdasarkan kategori tingkat pendidikan, lulusan SLTA dan diploma cenderung pesimistis terhadap ketersediaan lapangan kerja hampir sepanjang 2019. Sementara lulusan sarjana lebih mempunyai pandangan yang positif terhadap ketersediaan lapangan kerja.

Dari segi kategori pengeluaran, semua kelompok usia tetap pesimistis sampai data terakhir di bulan November 2019. Kendati demikian, untuk hampir semua kategori usia atau pendidikan, masih melihat prospek ketersediaan lapangan kerja dalam enam bulan dengan optimistis.

Bahkan untuk November 2019 terjadi kenaikan optimisme yang sangat signifikan. Namun, perilaku konsumsi lebih ditentukan oleh persepsi ketersediaan lapangan kerja di saat ini dan bukan prospek ke depannya. Dengan demikian, masyarakat Indonesia tak terlalu melihat ke depan (forward looking) seperti yang diharapkan untuk suatu negara berpendapatan menengah ke atas.

Akan tetapi, lebih memerhatikan berita-berita hangat saat ini, terutama dengan makin maraknya komunikasi melalui media sosial, termasuk kelompok-kelompok WhatsApp. Boleh jadi, berita-berita tentang berkeliarannya anak ular kobra di sebagian wilayah Jakarta lebih menarik daripada berita-berita damai dagang AS-China tahap pertama yang punya peluang untuk memperbaiki ketersediaan lapangan kerja di tahun 2020.

Dalam jangka panjang, hubungan antara pengeluaran konsumsi dan pendapatan (marginal propensity to consume/MPC) cenderung stabil. Namun, fluktuasi proporsi pendapatan yang dibelanjakan dalam jangka pendek sangat penting untuk pertumbuhan ekonomi jangka pendek.

Berdasarkan kategori tingkat pendidikan, lulusan SLTA dan diploma cenderung pesimistis terhadap ketersediaan lapangan kerja hampir sepanjang 2019.

Untuk itu, proporsi tabungan terhadap pendapatan (marginal propensity to save/MPS) sebagai kebalikan dari MPC dapat digunakan sebagai indikator. MPS golongan berpengeluaran bulanan sampai Rp 3 juta berkisar 18 persen, sementara untuk golongan pengeluaran di atasnya adalah 20 persen. Semakin kecil MPS, akan semakin besar pula dampak terhadap perputaran daya beli melalui proses multiplier.

Sampai Oktober 2019 terjadi peningkatan MPS sampai ke rerata 19,3 persen untuk golongan berpengeluaran sampai Rp 3 juta. Sementara untuk kelompok dengan pengeluaran lebih tinggi mengalami kenaikan MPS sampai ke 20 persen. Keduanya turut menjelaskan perlambatan pertumbuhan konsumsi di triwulan III-2019.

Berita baiknya, walaupun indeks ketersediaan lapangan kerja masih di zona pesimistis, November 2019 mencatat siklus belanja baru dengan penurunan MPS untuk semua kelompok pendapatan ke rerata 18,5 persen. Penurunan ini disertai juga perbaikan prospek untuk pembelian barang-barang tahan lama seperti elektronik dan perabot rumah tangga.

Setelah mencapai indeks pesimistis terendah pada Oktober 2019, keinginan membeli barang tahan lama mulai pulih November 2019, hampir ke tingkat bulan Februari, dua bulan sebelum pilpres. Perbaikan sentimen ini dapat merupakan momentum untuk triwulan I-2020, walaupun diperkirakan pertumbuhan ekonomi di 2020 tak akan melebihi 5,3 persen.

Sektor yang diperkirakan akan tetap mendapat tekanan adalah pertanian, pertambangan, properti dan industri manufaktur dengan pertumbuhan di bawah 5 persen. Sementara sektor-sektor yang tetap tumbuh di atas rata-rata pertumbuhan ekonomi nasional adalah perdagangan besar dan eceran, pengangkutan dan pergudangan, penyediaan akomodasi dan makan minum, informasi dan komunikasi, jasa pendidikan dan jasa kesehatan.

Perilaku investasi juga sudah mengarah ke ekspektasi endogen yang saling mengunci terutama setelah 2000. Investasi mengikuti prospek perekonomian, seperti lingkaran yang tak putus-putus, mana yang lebih dulu, ayam atau telur. Pertumbuhan membutuhkan investasi, namun investasi hanya terjadi jika prospek ekonomi cukup baik.

Perilaku investasi juga sudah mengarah ke ekspektasi endogen yang saling mengunci terutama setelah 2000.

Contoh terkini, penurunan pertumbuhan konsumsi dari 5,17 ke 5,02 persen di triwulan III-2019, diikuti penurunan pertumbuhan investasi dari 5,01 ke 4,21 persen. Gambaran di tingkat lebih mikro menunjukkan ada sedikit perbaikan untuk investasi di mesin dan perlengkapan mengikuti membaiknya IKK.

Jika melihat pola pembelian barang tahan lama yang membaik di akhir tahun tampaknya investasi dapat memperoleh dorongan dari momentum ini. Kendati demikian untuk dapat memperoleh pertumbuhan yang lebih tinggi perlu terobosan regulasi untuk memecahkan perilaku investasi yang selama ini berjalan.

Kalkulasi sederhana menunjukkan, untuk mencapai pertumbuhan ekonomi 5,3-5,4 persen per tahun, diperlukan pertumbuhan investasi antara 8 sampai 9 persen per tahun. Ini usaha yang tak mudah, mengingat pertumbuhan tertinggi investasi riil sejak 2013 adalah 7,94 persen yoy, terjadi di triwulan III-2018.

Memutus lingkaran

Pembentukan ekspektasi di Indonesia telah berubah dari ekspektasi eksogen menjadi ekspektasi endogen, yang tak selalu kondusif untuk aspirasi tumbuh lebih dari 5 persen.

Untuk memelihara momentum pertumbuhan ekonomi diperlukan adanya faktor eksogen yang dinamis seperti perkembangan baru di luar negeri, mengubah peraturan-peraturan yang menghambat dan saling mengunci, perubahan perilaku konsumsi/investasi, arahan kebijakan baru dari pemerintah dan perubahan teknologi.

Kalkulasi sederhana menunjukkan, untuk mencapai pertumbuhan ekonomi 5,3-5,4 persen per tahun, diperlukan pertumbuhan investasi antara 8 sampai 9 persen per tahun.

Pemerintah dapat mengubah ekspektasi dengan memanfaatkan efek pemberitahuan yang cukup besar di Indonesia.

Kendati demikian, karena pembentukan ekspektasi masyarakat di Indonesia bersifat jangka pendek tak terlalu melihat ke depan maka momentum ekspektasi positif perlu dipelihara.

Sifat ekspektasi masyarakat yang lebih tertarik mengikuti berita utama hari ini membuat efek positif dari pemberitahuan kebijakan baru hanya bertahan paling lama dua triwulan, untuk kemudian trayektori pertumbuhan (istilah matematikanya saddle path) akan kembali ke keseimbangan semula.

Beberapa lembaga dalam dan luar negeri meramalkan pertumbuhan ekonomi Indonesia untuk 2020 berada pada angka sekitar 5 persen per tahun dengan sedikit variasi di atasnya.

Salah satu implikasi kebijakannya adalah, untuk menggeser jalur pertumbuhan ke trayektori yang lebih tinggi, setiap inisiatif kebijakan yang baru dikuti dengan cepat oleh peraturan-peraturan turunannya, sekaligus dengan petunjuk teknisnya, untuk memanfaatkan siklus perekonomian yang sedang upswing menuju triwulan I dan II 2020.

(Ari Kuncoro Rektor Universitas Indonesia)

Sumber : Harian Kompas, 17 Januari 2020