Mari Mengukur Kapasitas Berutang Individu

Oleh: Prof. Dr. Budi Frensidy – Penulis Buku Matematika Keuangan dan Guru Besar FEB UI

KONTAN – (8/5/2023) Dalam beberapa kesempatan, ada saja kerabat dan teman yang bertanya tentang batas berutang mereka. Saya biasanya balik menanyakan jaminan aset yang mereka miliki, penghasilan bersih, pengeluaran hidup bulanan, jumlah utang dan angsuran serta tanggungan lain yang masih ada, dan periode angsuran utang yang diinginkan.

Aset jaminan kita perlukan jika pinjaman dimaksudkan untuk modal usaha atau renovasi rumah atau kredit multiguna.

Jika Anda hanya mempunyai jaminan harta tetap Rp500 juta, sulit untuk memperoleh kredit di atas Rp1 miliar, kecuali Anda mengambil kredit tanpa agunan (KTA) dengan bunga yang mencekik leher.

Berutang untuk tujuan membeli aset tetap seperti kendaraan dan properti tidak memerlukan harta jaminan karena aset yang dibeli menjadi jaminannya. Anda hanya perlu menyiapkan dana sekitar 20% sebagai uang muka, yang hampir pasti disyaratkan semua bank untuk meminimumkan risiko kredit macet.

Bank biasanya akan membiayai sekitar 80% dari harga pasar aset itu pada periode awal. Jika Anda hanya mempunyai dana likuid sebesar Rp50 juta, sebaiknya lupakan saja keinginan untuk membeli apartemen berharga Rp1 miliar.

Hampir tidak ada bank yang bersedia memberikan kredit hingga 95% loan to value, kecuali Anda mempunyai jaminan aset lain yang berharga ratusan juta rupiah.

Jumlah utang dan angsuran yang belum lunas, termasuk utang kartu kredit, juga memengaruhi kapasitas berutang. Misalkan Anda berniat membeli rumah dengan kredit pemilikan rumah (KPR).

Dengan penghasilan bersih Rp24 juta dan pengeluaran Rp16 juta setiap bulan, kemampuan mengangsur Anda Rp8 juta jika tidak ada utang lain. Jika masih ada kredit motor atau mobil atau tanggungan orang tua dan sanak saudara, kemampuan mengangsur Anda menjadi lebih rendah.

Manusia umumnya mempunyai kepercayaan diri berlebihan (overconfident), sesuai ajaran behavioral finance. Semua orang, kecuali mereka yang depresi, memandang dirinya positif. Contohnya, para pengemudi yang pernah mengalami kecelakaan berat pernah ditanyakan, ”Apakah kemampuan mengemudi Anda rata-rata, di bawah rata-rata, atau di atas rata-rata?”

Sekitar 80% menjawab, kemampuan mereka di atas rata-rata. Mestinya yang berkemampuan di atas rata-rata tidak lebih dari 50% apalagi di kalangan mereka yang pernah mengalami permasalahan serius dalam berkendara.

Investor juga sama. Ketika ditanyakan kemampuan dan keahliannya dalam memilih saham, hampir semua mengatakan kompetensi mereka di atas rata-rata investor lain.

Dalam contoh kita di atas, jika saya tanyakan langsung kemampuan keluarga Anda mengangsur utang setiap bulan, sangat mungkin Anda akan menjawab Rp12 juta.

Maka, saya menghitungnya tidak langsung yaitu dari penghasilan, pengeluaran, utang, dan tanggungan lain untuk mengetahui kemampuan mengangsur seseorang.

Sementara bank, biasanya akan menggunakan sepertiga penghasilan bersih seseorang sebagai kemampuan mengangsur bulanan seseorang atau Rp8 juta untuk yang bergaji bersih Rp24 juta.

Terkait periode angsuran yang Anda inginkan, kapasitas utang relatif kecil jika Anda hanya bersedia mengangsur selama 60 bulan ke depan dan menjadi cukup besar jika Anda berencana mengangsur hingga 15 tahun.

Sebenarnya masih ada satu variabel lagi yang dibutuhkan yaitu suku bunga kredit tetapi ini adalah urusan bank dan pengutang akan menurut saja.

Setelah semua data di atas diperoleh, kapasitas berutang akan dapat dihitung dengan mudah. Siapa pun yang mempunyai logika keuangan yang baik mestinya mampu melakukannya.

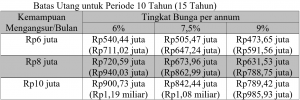

Diberikan tiga variabel yaitu angsuran Rp8 juta (PMT), periode angsuran (N), dan suku bunga (i), sebagian besar mahasiswa saya akan dapat menjawab kapasitas berutang Anda yaitu variabel keempat atau present value (PV).

Inilah tipikal soal dalam matematika termasuk matematika keuangan yaitu tiga variabel diberikan, Anda diminta menghitung yang keempat.

Misalkan Anda berniat membeli properti dengan kredit bank dan mengangsur selama 180 bulan (N) dan dikenakan suku bunga 9% p.a. atau 0,75% per bulan (i).

Asumsikan Anda tidak ada masalah dengan uang muka sebesar 20%. Dengan kalkulator finansial atau Excel, setelah ketiga variabel di atas kita masukkan, kita akan memperoleh angka Rp788,75 juta. Dengan excel, inilah yang harus Anda input “=PV(0,75%;180;-8000000)” atau =PV(I;N;PMT).

Jadi, kapasitas berutang Anda adalah Rp788,75 juta dan Anda perlu menyiapkan dana sebesar Rp197,19 juta untuk uang muka. Artinya, properti yang Anda beli wajarnya berharga sekitar Rp985,9 juta.

Kapasitas berutang dan harga properti maksimum meningkat 50% menjadi Rp1,18 miliar dan Rp1,48 miliar jika Anda mampu mengangsur Rp12 juta per bulan dan menyiapkan uang muka sebesar Rp295,78 juta.

Dengan logika keuangan, Anda dapat menyelesaikan banyak persoalan keuangan sehari-hari seperti di atas dengan mudah. Dengan bantuan kalkulator finansial atau Excel, Anda hanya memerlukan beberapa detik untuk memecahkannya.

Sumber: Koran Kontan. Edisi: Senin, 8 Mei 2023. Rubrik Portofolio – Wake Up Call. Halaman 4.